BTC/EUR-2.22%

BTC/EUR-2.22% ETH/EUR-3.26%

ETH/EUR-3.26% LTC/EUR-2.4%

LTC/EUR-2.4% DOT/EUR-3.53%

DOT/EUR-3.53% ADA/EUR-3.2%

ADA/EUR-3.2% SOL/EUR-3.14%

SOL/EUR-3.14% XRP/EUR-2.16%

XRP/EUR-2.16% DOGE/US-4.56%

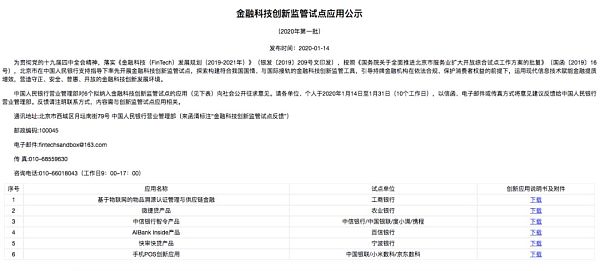

DOGE/US-4.56%El 14 de enero de 2020, con el fin de implementar el "Plan de Desarrollo de Tecnología Financiera (Fintech) (2019-2020)" y la "Respuesta del Consejo de Estado sobre la Promoción Integral del Plan de Trabajo Piloto Integral para la Expansión y Apertura de la Industria de Servicios de Beijing" , Beijing, bajo el apoyo y la guía del banco central, Tomando la iniciativa en el lanzamiento de proyectos piloto de fintech, el Departamento de Gestión Comercial del Banco Popular de China solicitó públicamente opiniones del público sobre seis aplicaciones que se incluirán en el piloto de supervisión de innovación fintech .

A juzgar por los documentos relevantes, el programa piloto se enfoca en un marco regulatorio "inclusivo y prudente", combinando el "resultado final rígido" con la "frontera flexible", brindando nuevas oportunidades para la innovación en la industria fintech de China. Como uno de los testigos de los primeros 12 años de la tecnología financiera, ha llegado la tan esperada primavera de la tecnología financiera.

Contexto del artículo:

1. Quién se beneficiará de esta ola de nuevas oportunidades;

2. Qué experiencias y lecciones se han extraído del desarrollo de la red de préstamos P2P;

3. ¿Cuáles son los contenidos del fortalecimiento de las capacidades de defensa de la tecnología financiera?

Nuevas oportunidades, quién se beneficiará

Es cierto que de los proyectos de aplicaciones innovadoras anunciados por el banco central al público, se puede encontrar que las autoridades reguladoras están haciendo todo lo posible para equilibrar la situación de varios sectores empresariales para promover el florecimiento de cien flores. bancos comerciales, bancos comerciales nacionales por acciones, bancos comerciales de grandes ciudades, organizaciones de liquidación, instituciones de pago, empresas de tecnología Hay oportunidades para todos, y la primera ola de aplicaciones innovadoras está guiada por: Internet de las cosas, big data, inteligencia artificial, blockchain, API, etc., que se pueden resumir en la integración innovadora de nueva tecnología + finanzas. Su propósito es resolver el problema del "financiamiento difícil y costoso" para las pequeñas y medianas empresas y, al mismo tiempo, cuidar los servicios "inclusivos" para los consumidores financieros.

Creemos que hay dos principales beneficiarios de esta ola de dividendos de tecnología financiera: uno es la industria bancaria con un cuerpo grande pero aún rezagado en el control de riesgos en el mundo; el otro son las empresas de Internet que o tienen escenarios o tienen un núcleo duro. tecnologías

La industria bancaria necesita urgentemente nuevas tecnologías para abrirse paso. "Grande pero no fuerte" siempre ha sido un problema común en muchas industrias en mi país, y la industria financiera no es una excepción. Hace unos días, celebré una reunión en cierto colegio de la Universidad de Pekín. Durante la reunión, los académicos y la industria discutieron temas de control de riesgos financieros con gran preocupación. Algunos banqueros incluso creían que nuestro nivel de control de riesgos está muy por debajo del de algunos del sudeste. países asiáticos que nos rodean. Ante la situación actual, si quieres adelantar en una curva, debes utilizar las nuevas tecnologías para hacerlo posible. Por lo tanto, desde esta perspectiva, todos han visto el problema, han encontrado el camino y la supervisión ha dado "luz verde". Creemos que más bancos realmente respetarán el enorme papel motor del personal de TI, en lugar de pensar que son un grupo de reparadores de computadoras. . En el futuro, cuando brindemos servicios a los bancos tradicionales, los guiaremos conscientemente para que participen en la aplicación de proyectos piloto de tecnología financiera de agencias reguladoras en todos los niveles y organizaciones autorreguladoras, y nos esforzaremos por ayudarlos a estar a la vanguardia de la industria.

El precio de Bitcoin está cerca del precio de las máquinas de minería convencionales como Ant T17 y Avalon 1146 Pro: según las noticias del 18 de junio, según datos de F2pool, Bitcoin cae por debajo de $20 000, según la tarifa de electricidad de 0,4 yuanes/kWh. y según el cálculo de dificultad de minería actual, la mayoría de las máquinas de minería, incluidas Whatsminer M21 y Avalon 1066 Pro, han alcanzado el precio de cierre. Además, las máquinas de minería como Antminer T17 (precio de moneda fuera de $18,953.05), Avalon 1146 Pro (precio de moneda fuera de $17,919.25), T17+ (precio de moneda fuera de $17,337.73) y otras máquinas de minería están actualmente cerca del precio de moneda de cierre. [2022/6/18 4:37:06]

Las empresas de Internet o empresas tecnológicas también serán beneficiarias de esta ronda. En primer lugar, somos optimistas acerca de las empresas con "escenarios". No hace falta decir que se pueden crear necesidades financieras si hay escenarios, y se pueden proporcionar servicios financieros si hay necesidades financieras. Es lógico que las empresas de Internet necesiten saber que su disco básico es "escenarios y servicios", y no es una competencia y operación entre instituciones financieras; en segundo lugar, somos optimistas sobre las empresas con "usuarios" y nombramos a varias empresas líderes en la plataforma de préstamos en línea. Se han adherido firmemente a la "clase media" a través de unos diez años de servicio. Especialmente entre ellos hay un grupo de usuarios con una fuerte tolerancia al riesgo. Este grupo de usuarios son más jóvenes y altamente educados y son clientes financieros de alta calidad; en tercer lugar, somos optimistas acerca de la alta empresas de tecnología de calidad con "habilidades técnicas". Una ola de "geeks" de la tecnología blockchain que han regresado del extranjero tienen capacidades técnicas y comerciales de clase mundial. También han invertido en el torrente de tecnología financiera nacional, y se puede esperar el futuro.

Lecciones aprendidas del desarrollo de la industria P2P

Una visión objetiva del auge, desarrollo y eliminación de los préstamos en línea es una manifestación importante de la madurez gradual de todas las partes. Cabe decir que la actitud original hacia el P2P importado se basó en el espíritu pragmático de "dejar volar las balas por un tiempo", y no tiene nada de malo. Sin embargo, la sociedad es un sistema complejo e interconectado, que afecta a todo el organismo, cuando la bella idea de la financiación directa “peer-to-peer” choca con la realidad del “pago rígido”, saltan chispas y tienen un amplio alcance. impacto.

Durante un tiempo, P2P se convirtió en una rata callejera, las finanzas de Internet rara vez se mencionaban. Como testigo, la hermana Sa estaba muy preocupada en ese momento si el ritmo de la innovación financiera se detendría. ! ¿La industria financiera seguirá teniendo oportunidades para una innovación tecnológica sustancial en el futuro? La realidad nos dice que la preocupación es innecesaria. Según informes de prensa (Economic Information Daily "The First Lot of Financial Technology" Regulatory Sandbox" Pilot Applications Released "Inclusive and Prudent" Supervision and Escort Financial Technology Innovation"), el banco central construirá una tecnología financiera que cubra la autonomía institucional, la supervisión, autodisciplina de la industria y supervisión del gobierno Las "cuatro líneas de defensa" de la supervisión de la innovación, la hermana Sa entiende:

1. La esencia de la autonomía institucional es el "cumplimiento de las normas", y las innovaciones realizadas legalmente y conforme no deben violar la ley;

2. La esencia de la supervisión social es el “mecanismo de retroalimentación del consumidor financiero” Los consumidores financieros realizan evaluaciones, sugerencias, quejas y reclamos a través de la experiencia real de la aplicación específica de la tecnología financiera para retroalimentación a instituciones o agencias reguladoras;

3. La esencia de la autodisciplina de la industria es la "supervisión mutua por expertos". La industria está llena de profesionales (también llamados expertos) que se dedican a negocios similares. Los forasteros observan la emoción y, a menudo, no ven la clave de las cosas; reglas tácitas y modelos de ganancias reales dentro de la industria (a veces contradicen la intuición), la supervisión mutua entre expertos suele ser más esencial y eficiente;

En cuarto lugar, la regulación gubernamental es para supervisar y administrar las actividades del mercado con base en el "derecho administrativo". "Certeza relativa" es lo que el mercado anhela extremadamente. Aunque no es fácil para las agencias reguladoras encontrar un equilibrio en la dinámica frente a mercados complejos, todavía hay espacio para los actores del mercado. Puede ser de importancia práctica para estabilizar las expectativas y mantener la "certidumbre relativa" de las medidas regulatorias específicas.

Mejorar las capacidades de defensa de la tecnología financiera

Para mantener el resultado final de evitar los riesgos financieros sistémicos, es necesario utilizar tecnología financiera para "mejorar las capacidades de identificación, alerta temprana y eliminación de riesgos financieros entre mercados, entre negocios y entre regiones". De acuerdo con la Sección 4 del "Plan de Desarrollo Fintech (2019-2020)" del Banco Popular de China, presentamos lo siguiente:

En primer lugar, mejorar el sistema de prevención y control de riesgos del negocio financiero, usar tecnología para integrar la prevención y el control de riesgos en el proceso, organizar y construir una plataforma para guiar; mejorar la precisión y puntualidad de la identificación y eliminación de riesgos; mejorar la identificación y eliminación capacidad y nivel de prevención y control;

En segundo lugar, implementar leyes, reglamentos y estándares del sistema de seguridad de la red, mejorar la construcción del sistema de tecnología de seguridad, fortalecer la conciencia de alerta temprana y la comprensión de la situación; hacer planes y coordinación generales, mejorar integralmente la capacidad de garantía de seguridad y la continuidad de la infraestructura, y mejorar la capacidad para responder a incidentes;

En tercer lugar, aumentar la protección de la información y establecer un mecanismo de control de riesgos a largo plazo para evitar la fuga centralizada de información financiera, fortalecer la gestión, mejorar los sistemas y aclarar las responsabilidades para evitar la fuga y el abuso de la información;

Finalmente, fortalecer la revisión del cumplimiento de las nuevas tecnologías y sus aplicaciones, evaluar completamente los riesgos potenciales y mejorar los mecanismos de respuesta a los riesgos; realizar la verificación dentro de un rango controlable para mejorar los niveles de seguridad y calidad.

nudo pequeño

En resumen, apoyamos firmemente el programa piloto de supervisión de la innovación fintech de Beijing. ¡Esto es algo grandioso para el desarrollo de la industria fintech de Beijing y China! Al mismo tiempo, con una actitud realista, esperamos perfeccionar el mecanismo de incentivos y las medidas legales de emergencia. ¿Se puede relajar un poco el cumplimiento de los nuevos proyectos que ingresan al sandbox?, somos proyectos experimentales, “hay una diferencia entre dentro y fuera del sandbox”, sin embargo, si hay compensación, etc., también se deben tomar medidas legales de emergencia. establecido para proteger el interés legal de los consumidores financieros.

Fuente de la imagen: Oficina de Administración y Supervisión Financiera Local de Beijing

Para ver la información del anuncio de la aplicación piloto de supervisión de la innovación fintech, consulte este enlace

http://210.12.102.231/publico/publicidad

Como se indica en el "Anuncio sobre la aplicación piloto de la supervisión de la innovación fintech", esperamos un entorno de desarrollo e innovación fintech "integro, seguro, inclusivo y abierto", ¡y el futuro será aún mejor! !

Tags:

Fuente | Compilado por Digital Assets Research | First Class Warehouse (www.First.VIP) Posiciones de primera clase: En pocas palabras.

La principal herramienta que utilizan los investigadores para comprender los cambios en la actividad solar a lo largo del tiempo es medir la cantidad de carbono-14 en los anillos de los árboles.

Las acciones del concepto Blockchain se fortalecieron, Feitian Integrity retiró y cerró el tablero, y la certificación digital, Sifang Jingchuang y Fangzhi Technology siguieron su ejemplo. Otonomi.

El 14 de enero de 2020, con el fin de implementar el "Plan de Desarrollo de Tecnología Financiera (Fintech) (2019-2020)" y la "Respuesta del Consejo de Estado sobre la Promoción Integral del Plan de Trabajo Piloto Int.

Los tokens convencionales están fuera del canal. En diciembre.

Autor/Wang Dashu No autorizado, por favor no reimprimir DeFi es uno de los conceptos más candentes en la industria de la cadena de bloques en 2019. Generalmente se entiende como finanzas descentralizadas, es decir.

"Informe de investigación de desarrollo empresarial de blockchain de China"Con el fin de comprender completamente la situación general del desarrollo de las empresas blockchain de mi país y comprender las últimas tend.