BTC/EUR-2.22%

BTC/EUR-2.22% ETH/EUR-3.26%

ETH/EUR-3.26% LTC/EUR-2.4%

LTC/EUR-2.4% DOT/EUR-3.53%

DOT/EUR-3.53% ADA/EUR-3.2%

ADA/EUR-3.2% SOL/EUR-3.14%

SOL/EUR-3.14% XRP/EUR-2.16%

XRP/EUR-2.16% DOGE/US-4.56%

DOGE/US-4.56%Con la aceleración del proceso de globalización económica, el flujo transfronterizo de dinero y capital ocurre todo el tiempo. Debido a las diferencias en los tipos de moneda y las políticas regulatorias, con base en el proceso y el sistema de transacciones de liquidación de pagos transfronterizos existentes, la liquidación de pagos transfronterizos de fondos puede requerir la cooperación de múltiples intermediarios para finalmente construir un canal de remesas para completar el pago. liquidación, que es un proceso laborioso proceso de dinero.

Dado que el negocio de pago y liquidación involucra a múltiples partes, existen problemas en términos de seguridad, privacidad y eficiencia de rendimiento.La industria considera que es una de las industrias más adecuadas para usar la tecnología blockchain. Entonces, ¿cuáles son los problemas con el pago y la liquidación transfronterizos tradicionales, y cuál es la importancia de la futura aplicación de blockchain en esta industria? Esta edición de Zhigu Micro Report lo llevará a la liquidación de pagos transfronterizos de blockchain + con ejemplos de aplicaciones de la industria.

¿Qué cambios puede traer blockchain a la liquidación de pagos transfronterizos?

Para analizar la liquidación de pagos transfronterizos, primero debemos comprender los vínculos y conceptos involucrados en la liquidación de pagos. Completar una liquidación de pago transfronteriza completa generalmente involucra tres enlaces: pago, compensación y liquidación. Actualmente, los países tienen definiciones ligeramente diferentes de pago, compensación y liquidación, pero el énfasis general es similar. Entre ellos, el pago se refiere al proceso en el que los consumidores, comerciantes e instituciones adquirentes participan en la transferencia de fondos y genera instrucciones de transferencia de fondos; la liquidación se refiere al proceso de generación de cuentas por cobrar o por pagar netas entre instituciones financieras para los participantes del pago; a través del enlace de liquidación , para completar el aumento o disminución de la cuenta del fondo de reserva de la institución financiera, y finalmente completar el proceso comercial de pago transfronterizo.

Figura 1 Diagrama esquemático de todo el proceso de pago y liquidación transfronterizos (Silicon Valley Insight Mapping)

Los principales métodos actuales de liquidación de pagos transfronterizos incluyen transferencias bancarias, compañías de remesas, organizaciones internacionales de tarjetas de crédito y pagos de terceros, entre los cuales la transferencia bancaria es el método más común. El modelo tradicional de pago y liquidación transfronterizo se basa principalmente en la cadena de confianza establecida entre las instituciones de pago a través de acuerdos, cuentas y reservas.Todo el proceso es una estructura de cadena, y puede haber N intermediarios entre el remitente y el beneficiario. en la relación de confianza uno a uno establecida por estas instituciones para traspasar el flujo de fondos.

Figura 2 Proceso de pago transfronterizo de cadena tradicional (mapeo de Silicon Valley Insight)

Es decir, el mecanismo fiduciario de pago y liquidación tradicional se basa en cuentas de reserva fuera de línea y acuerdos de cooperación, por lo general existen cuatro grandes problemas:

Uno es el ciclo largo. Debido a que las transferencias involucran a múltiples intermediarios, las remesas transfronterizas pueden demorar de tres a cinco días hábiles o incluso más. En segundo lugar, el costo es alto. Tomemos como ejemplo a SWIFT, la organización internacional de pago y liquidación más grande del mundo. Para las remesas de los Estados Unidos a China, la tarifa de envío es una milésima parte del monto de la remesa, y también se deben pagar los costos de cambio de moneda. En tercer lugar, el proceso de pago y liquidación es complejo. Hay demasiadas instituciones financieras para estar conectadas a la plataforma tradicional de pago y liquidación, lo que hace que el proceso posterior de compensación de fondos sea complicado y prolongado. Cuarto, el poder de control está demasiado centralizado. La mayoría de las remesas actuales pasarán por la plataforma SWIFT, pero Estados Unidos y sus aliados ocupan la mayoría de los puestos en la junta directiva de SWIFT y tienen voz absoluta en términos de moneda, organización y datos.

Entonces, ¿cómo puede la tecnología blockchain remodelar todo el proceso de pago transfronterizo?

De hecho, los problemas del pago transfronterizo vienen determinados principalmente por la actual estructura financiera internacional. En la actualidad, las instituciones financieras en varios países son estructuras centralizadas independientes y típicas Cada institución tiene su propio libro mayor y tiene un intercambio limitado entre sí. Para transferir fondos entre entidades ubicadas en dos países diferentes, es necesario que las instituciones receptoras y de pago de ambas partes construyan una ruta de pago y liquidación confiable e interconectada de acuerdo con el proceso comercial en cadena del pago transfronterizo tradicional.

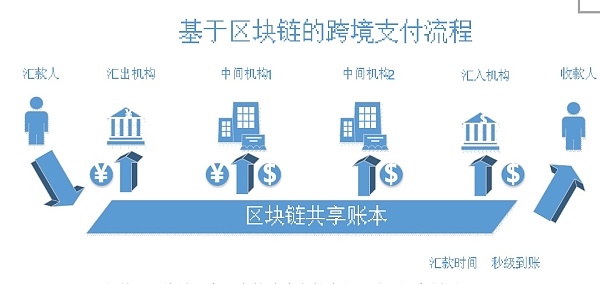

La característica más importante de las aplicaciones de cadena de bloques es que, al utilizar características técnicas como libros mayores distribuidos y datos que no se pueden alterar ni rastrear, puede compartir y circular el flujo de capital y el flujo de información, y establecer rápidamente una ruta de confianza entre los remitentes y los beneficiarios. . En este modo, se rompe el mecanismo de establecimiento de confianza en cadena en el proceso de pago transfronterizo tradicional, y el modo de pago transfronterizo basado en libros mayores compartidos se realiza mediante el establecimiento de confianza subyacente.

Figura 3 Proceso de pago transfronterizo basado en el libro mayor compartido de blockchain (Silicon Valley Insight Mapping)

Al introducir la tecnología blockchain en la liquidación de pagos transfronterizos, su importancia radica en: establecer una red de pago eficiente para el pago punto a punto y resolver el problema del largo tiempo de liquidación de los métodos de pago transfronterizos tradicionales. Excluyendo los enlaces intermedios de organizaciones de terceros, pagos para todo clima, cobro instantáneo, retiro de efectivo fácil, para satisfacer las necesidades convenientes de los servicios de pago y liquidación de comercio electrónico transfronterizo. Establecer una plataforma de confianza de pagos transfronterizos básica integrada globalmente a bajo costo para eliminar los riesgos de capital transfronterizos causados por el fraude de pagos transfronterizos. Basándose en el mecanismo de consenso y los contratos inteligentes de la cadena de bloques existente, construya un centro de confianza global y de bajo costo para respaldar el desarrollo creíble del negocio de pagos transfronterizos. Cambiar el patrón de pago transfronterizo para promover la integración económica global El uso de blockchain puede reducir en gran medida los costos de confianza, tiempo y dinero de los pagos transfronterizos, y luego promover la integración de bajo costo de la economía global desde una perspectiva más profunda. nivel.

Ejemplos de aplicaciones industriales de blockchain + pago transfronterizo

Con el fin de aclarar el estado de la aplicación y las ventajas de blockchain en el campo del pago y la liquidación transfronterizos, investigamos y entrevistamos a varias empresas de primera línea en la industria en el país y en el extranjero, y seleccionamos dos casos de aplicación práctica representativos de Ripple. y Zhongxiangbit para un análisis en profundidad. Entre ellos, el caso de Ripple refleja la remodelación de la cadena de bloques de todo el modelo de liquidación y pagos transfronterizos desde una perspectiva macro; el caso de Zhongxiangbit se centra en el enlace de reconciliación entre agencias, reflejando la cadena de bloques desde una perspectiva más específica. Tiene un significado práctico para cada organización empresarial involucrada en la compensación y liquidación.

Caso 1: Red de pago y liquidación de Ripple

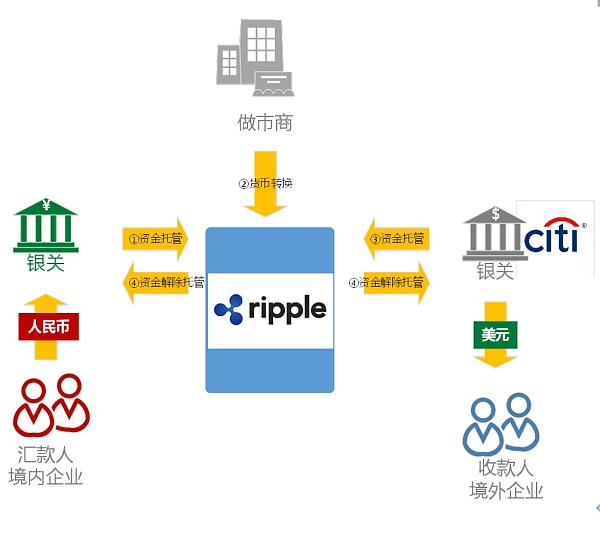

Ripple es una red de pago basada en blockchain, a través de la cual se puede transferir cualquier moneda, el pago es simple y rápido, la velocidad de transacción es rápida y la tarifa de transacción es baja. Ripple fue desarrollado por Ripple Labs, una empresa de pagos digitales de San Francisco en los Estados Unidos, se emitió en marzo de 2013 y comenzó a comercializarse en abril de 2014. Hasta el momento, ha sido utilizado por más de 60 países y más de 850 bancos o instituciones.A fines de 2019, Ripple recibió US $ 200 millones en la ronda C de financiamiento.

1. Proceso comercial de pago transfronterizo de Ripple

Basándose en la red de pago de Ripple, la información de todos los beneficiarios y pagadores transfronterizos se puede establecer a través de la red básica proporcionada por Ripple para establecer la confianza y realizar el pago y la liquidación de fondos. Apoye las remesas transfronterizas más eficientes basadas en la red Ripple, ahorrando tiempo y reduciendo en gran medida los costos.

Figura 4 Proceso de pago transfronterizo de blockchain basado en Ripple (Silicon Valley Insight Mapping)

2. Características y aspectos destacados de la red de liquidación de Ripple

Resuelve el punto de dolor de la dificultad de establecimiento de fideicomiso de pago transfronterizo. La ventaja técnica de blockchain es la descentralización o semicentralización. A través del cifrado digital y el consenso distribuido, la relación de crédito de los nodos distribuidos se establece para formar una red distribuida descentralizada y confiable, resolviendo así el problema de los nodos de pago transfronterizos. Es difícil y costoso establecer la confianza entre pares.

Mejore la eficiencia del negocio y reduzca los costos. La cadena de bloques utiliza una enorme red descentralizada para realizar la cooperación y coordinación de múltiples nodos y resolver el problema original de eficiencia de pago del pago transfronterizo. Al mismo tiempo, al depender de la red de pago unificada establecida por la cadena de bloques, puede construir rutas de pago de manera rápida e inteligente y completar rápidamente pagos transfronterizos a costos extremadamente bajos. Mejore la eficiencia comercial de los pagos transfronterizos y reduzca los costos comerciales al mismo tiempo.

Los compromisos técnicos se integran en el sistema de liquidación de pagos financieros existente. Ripple no se adhirió ciegamente a las creencias técnicas, pero hizo compromisos importantes basados en las necesidades reales de supervisión comercial de la industria financiera. En primer lugar, se propone el modelo de pago X-Current que no requiere tokens para disipar las preocupaciones de las instituciones financieras sobre la desintermediación de divisas; al mismo tiempo, Ripple Network también proporciona funciones para satisfacer las demandas de las instituciones financieras de pago transfronterizo en anti -Supervisión de lavado de dinero y antifraude, asegurando que la liquidación de pagos basada en Blockchain sea básicamente consistente con el método de pago actual en términos de supervisión.

Proporcionar soluciones de pago transfronterizas de extremo a extremo. Ripple no solo construyó una red de pago basada en blockchain, sino que también desarrolló un paquete de software patentado para que las instituciones financieras accedan, dándose cuenta de la funcionalidad lista para usar de blockchain. Las instituciones financieras que necesitan unirse a la red Ripple solo necesitan implementar el software de acuerdo con las instrucciones de implementación proporcionadas por Ripple para integrarse completamente en la red Ripple para realizar pagos transfronterizos basados en blockchain, lo que reduce en gran medida el umbral de acceso de las instituciones financieras. y hacer negocios.

Caso 2: plataforma de reconciliación de blockchain de Zhongshabit

Además de construir un nuevo sistema de pago transfronterizo, la cadena de bloques también se puede utilizar para resolver los puntos débiles de los vínculos comerciales específicos en el pago y la liquidación. Este caso comienza con el negocio de préstamos conjuntos interbancarios, utiliza blockchain para construir una plataforma confiable de conciliación de fondos entre agencias y realiza un procesamiento de conciliación casi en tiempo real a través de contratos inteligentes.

1. Introducción a la Plataforma

Beijing Zhongxiangbit Technology Co., Ltd. es una empresa impulsada por la tecnología, profundamente involucrada en la tecnología de cadenas de bloques y redes distribuidas, que ofrece productos de alta calidad y servicios integrales de soluciones de cadenas de bloques para clientes en muchas industrias en el país y en el extranjero. La empresa tiene su sede en Beijing y sucursales en Shanghai, Nanjing, Shenzhen, Guangzhou, Nanning, Xuzhou, Changsha, Hefei, Hangzhou y otros lugares.

La plataforma de conciliación de cuentas es el negocio intermedio y administrativo más común entre instituciones financieras y entre instituciones financieras y grandes clientes, y es un enlace muy crítico en el pago y liquidación de fondos. El modo de conciliación tradicional es que las dos instituciones generan archivos de registros comerciales de manera asíncrona para una comparación uno por uno, y manejan las diferencias con el método y proceso de procesamiento de diferencias previamente acordado. Por lo general, se necesita un día T+1 para completar la conciliación del día T, que es poco oportuno y propenso a errores.

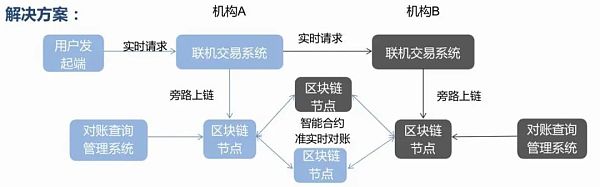

En respuesta a este problema, Zhongxiangbit ha lanzado una plataforma de conciliación basada en la tecnología blockchain.A través de la tecnología blockchain, se realiza el registro de información del libro de cuentas en tiempo real de los fondos de transacciones en línea, y se mejora la conciliación casi en tiempo real de las transacciones de capital. mediante el uso de contratos inteligentes, para completar la reconciliación de manera rápida y efectiva, y la precisión de los datos es mayor.

Figura 5 Diagrama esquemático de la solución de plataforma de reconciliación de blockchain (fuente: Zhongxiangbit)

2. Aspectos destacados de la solución de la plataforma

La conciliación casi en tiempo real mejora la eficiencia del procesamiento. La reconciliación tradicional tiene los problemas de un proceso engorroso y un alto consumo de tiempo, pero las características de las transacciones punto a punto de la tecnología blockchain resuelven este problema. Después de que el sistema de transacciones en línea procesa con éxito la solicitud, el bypass informa los datos a la cadena de bloques, confiando en el contrato inteligente, el proceso de reconciliación casi en tiempo real mejora la eficiencia de la reconciliación.

Reducir las tasas de error. Se construyen cadenas de consorcios entre instituciones de conciliación. En el modo blockchain, cada transacción adopta un método de verificación en tiempo real y se basa en contratos inteligentes para lograr un procesamiento de conciliación preciso y garantizar la autenticidad de los datos. Además, los datos comerciales y los resultados de la conciliación se registran en la cadena y no se pueden alterar, y la tasa de error causada por las operaciones manuales se controla dentro de un cierto rango. Al mismo tiempo, también se garantiza la consistencia de los archivos de transacciones.

Mantenga sus datos seguros. Los datos son un activo valorado por varias instituciones, y la privacidad y la seguridad de los datos son cuestiones a las que las instituciones, los reguladores y los usuarios otorgan importancia. A través de la cadena de alianzas, cada organización puede cargar parte de los datos que deben conciliarse en la cadena, y las dos o más partes involucradas en la conciliación son iguales, los datos se almacenan en la cadena de bloques y la tecnología de cifrado digital se utiliza para permita que dos o más partes compartan datos dentro de un rango controlable, para garantizar la seguridad de los datos Además, la plataforma también ha creado un sistema de gestión de consultas de conciliación para consultar datos y situaciones anormales.

Figura 6 Las ventajas de la plataforma de reconciliación blockchain en comparación con la plataforma de reconciliación tradicional, la imagen proviene de Zhongxiangbit

Tags:

Golden Finance Blockchain, 2 de mayo En un discurso reciente en el 3er Simposio ZKProof, el equipo de investigación y desarrollo de la billetera digital de Facebook, Calibra.

OTC siempre ha sido una demanda rígida para las transacciones de moneda digital.Todos necesitamos comprar monedas con dinero o cambiar monedas por dinero. Pero OTC está lleno de trampas: fugas, lavado de dinero.

¡Cuenta regresiva para el tercer halving de Bitcoin! En otros 4 días, alrededor de las 09:54 del 12 de mayo, hora de Beijing, la recompensa del bloque de Bitcoin se reducirá a la mitad a 6.

Con la aceleración del proceso de globalización económica, el flujo transfronterizo de dinero y capital ocurre todo el tiempo. Debido a las diferencias en los tipos de moneda y las políticas regulatorias.

La red de servicio blockchain se lanza oficialmente para uso comercial, y la alianza tecnológica de innovación nacional independiente ha ganado la oportunidad global.El 25 de abril de 2020.

"Al igual que el adagio que solía extenderse por Internet: reemplacé toda su industria en 100 líneas de código Python.

El miedo a perderse (inglés: miedo a perderse, abreviado: FOMO) se refiere a un tipo de ansiedad persistente causada por el sufrimiento de ganancias y pérdidas. Las personas con este trastorno siempre sienten que lo q.