BTC/EUR-2.22%

BTC/EUR-2.22% ETH/EUR-3.26%

ETH/EUR-3.26% LTC/EUR-2.4%

LTC/EUR-2.4% DOT/EUR-3.53%

DOT/EUR-3.53% ADA/EUR-3.2%

ADA/EUR-3.2% SOL/EUR-3.14%

SOL/EUR-3.14% XRP/EUR-2.16%

XRP/EUR-2.16% DOGE/US-4.56%

DOGE/US-4.56%Sorprendentemente, una cuarta parte de la población mundial no está bancarizada o tiene una financiación formal, y 1.700 millones de personas se consideran "no bancarizadas" y en desventaja en términos de empoderamiento financiero. Las cosas simples que damos por sentadas, como recibir un cheque de pago, enviar dinero a la familia, pagar facturas, ahorrar e invertir, son imposibles para estas personas.

Es difícil para los "no bancarizados" bancarizarse debido a muchas barreras, como tarifas prohibitivas y altos costos de los servicios financieros necesarios, falta de identidad bancaria personal y monopolio de los servicios necesarios, lo que hace que sea casi imposible para estas personas obtener cuentas bancarias o servicios similares.

Esta discriminación contra los no bancarizados se ha identificado y se está abordando lentamente. Estamos comenzando a ver gobiernos e instituciones financieras investigando nuevas tecnologías, como blockchain y monedas estables, para mejorar la eficiencia del sistema financiero.

Las Stablecoins combinan la estabilidad de los activos tradicionales con los beneficios de la tecnología blockchain, eliminando la desagradable volatilidad que afecta a la mayoría de las criptomonedas.

Esto puede explicar por qué las instituciones financieras tradicionales como JPMorgan Chase, Wells Fargo e incluso los gigantes minoristas y de las redes sociales Walmart y Facebook han explorado cómo usar monedas estables para reducir los costos de transacción y romper los límites financieros globales.

Dado que Libra de Facebook ha tenido problemas para obtener la aprobación regulatoria, las discusiones se han desplazado hacia el lanzamiento de plataformas de divisas separadas que representen a cada país en lugar de una moneda global respaldada por una cesta de monedas.

Los futuros de BTC de CME se abrieron a $1 905 esta mañana: Jinse Finance informó que a las 06:00 (hora de Hong Kong) del 13 de diciembre, los futuros de BTC de CME abrieron en la mañana a $50 205 en un ciclo de 15 minutos. reportado en US$48,300, formando una brecha de US$1,905, y el rango de la brecha: US$48,300-50,205. [2021/12/13 7:35:00]

De hecho, un piso de negociación que represente a cada país puede ser más adecuado para cumplir con la visión de Facebook y Libra de servir a los desfavorecidos, ya que los usuarios no tienen que pagar tarifas de cambio cuando comercian a nivel nacional, como lo hacen con Libra. Además, los reguladores pueden apoyar más un sistema con múltiples monedas estables, ya que no estarían realizando transacciones fuera de la oferta monetaria como se pretendía originalmente con Libra.

Las monedas vinculadas (o respaldadas) tienen una ventaja sobre otras formas de criptomonedas en el sentido de que, desde la perspectiva nacional del país, sus transacciones se realizan dentro de la oferta monetaria y no hay necesidad de pasar por alto al banco central para resolver los problemas de accesibilidad.

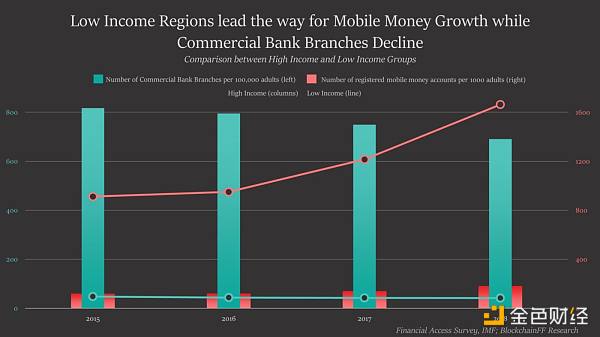

1. La falta de sucursales bancarias afecta la accesibilidad en áreas de bajos ingresos

Como muestran las barras y líneas verdes, los bancos comerciales tienen menos sucursales en los países de ingresos bajos que en los países de ingresos altos, especialmente en las zonas rurales. El número de sucursales de bancos comerciales ha disminuido en los países de altos ingresos como resultado de las medidas de reducción de costos y la consolidación de la industria, y en los países de bajos ingresos, aunque inicialmente no en muchos. Para las personas que viven en las zonas rurales de estos países, donde puede llevar horas, a veces días, caminar hasta un banco, es comprensible que a menudo no pasen por las molestias de tratar con un banco.

SOL superó los $250: SOL superó los $250 y ahora cotiza en $250,4917, con un aumento intradiario del 7,38 % El mercado fluctúa mucho, así que haga un buen trabajo en el control de riesgos. [2021/11/7 6:36:13]

Teniendo en cuenta el aumento actual en la penetración de la telefonía móvil en todos los países en desarrollo, un enfoque de prioridad móvil parece ser la forma más viable de abordar la población de miles de millones sin servicios bancarios. Cuando los no bancarizados puedan utilizar su moneda nacional desde sus teléfonos móviles, tendrán los servicios financieros al alcance de la mano, y el acceso al almacenamiento y la transmisión ya no será una cuestión de ubicación. Como encontró la Encuesta de Acceso Financiero del FMI, la industria de pagos móviles está creciendo rápidamente en países con baja cobertura bancaria tradicional.

En Afganistán, donde menos de 200 de cada 1.000 adultos tienen una cuenta bancaria, las transacciones de pago móvil han crecido un 400 % en 5 años, alcanzando el 1,2 % del PIB en 2018 (FMI: 2019). En un país de África oriental que ha sido pionero en soluciones de dinero móvil, el valor de transacción de dinero móvil de Uganda llegó al 62 % del PIB en 2017.

Además, en combinación con la creciente industria de pagos móviles, la estabilidad de las monedas locales puede mejorar la eficiencia comercial, al tiempo que brinda a los reguladores herramientas para rastrear fondos, mitigar el impacto de la eliminación de riesgos y agregar más herramientas para que los bancos centrales implementen la política monetaria.

Huobi abrirá el comercio de divisas RAI a las 15:00: según las noticias oficiales, HuobiGlobal abrió el negocio de depósito de monedas del proyecto del sector Polkadot RAI (RAIFinance) a las 10:00 el 7 de abril de 2021 y abrirá RAI a las 15:00 Transacciones de divisas. [2021/4/7 19:54:01]

2. Identidades digitales “no identificadas”

Una gran razón por la que las personas no tienen cuentas bancarias es porque no tienen identificación. Actualmente, 1100 millones de personas no tienen una identidad oficial y se estima que 2400 millones no tienen una identidad digital.

A través de la naturaleza confiable y a prueba de manipulaciones de la tecnología blockchain, se pueden crear identidades digitales para todos aquellos que actualmente carecen de una.

Las identidades digitales permiten que cualquier persona acceda a servicios financieros básicos y construya un historial sólido. Este registro los apoyará cuando soliciten préstamos, hipotecas o simplemente normalicen sus patrones de gasto y ahorro.

3. Foco: Túnez

Todos los conceptos mencionados anteriormente parecen grandes ideas en teoría, tal vez incluso revolucionarias, pero las ideas que suenan bien en el papel no siempre funcionan tan bien en la realidad. Sin embargo, ha habido algunos casos en los que se ha utilizado la tecnología blockchain para resolver el problema de los no bancarizados con resultados positivos.

En Túnez, el servicio postal nacional lanzó un piloto de una aplicación para teléfonos inteligentes basada en blockchain, una nueva infraestructura nacional de pagos. Post Tunisia se describe a sí misma como una institución confiable que trabaja para transformar los negocios y aumentar la inclusión financiera.

El Correo de Túnez se encuentra en la posición única de estar autorizado por el Banco Nacional para emitir una moneda electrónica vinculada a la moneda nacional, el dinar. Menos del 25 por ciento de los tunecinos tienen cuentas bancarias, e incluso entonces no pueden usar tarjetas de crédito tunecinas para comprar en sitios de comercio electrónico internacionales como Amazon, y The Washington Post ha lanzado un nuevo sistema para aumentar los servicios financieros.

La nueva red blockchain permite la interoperabilidad entre diferentes sistemas. Los clientes de una empresa de servicios públicos, que anteriormente solo podían pagar sus facturas digitalmente si se registraban en la plataforma de la empresa, ahora pueden administrar todas sus facturas de servicios públicos y telecomunicaciones desde la misma cuenta móvil. El Correo de Túnez ya administraba la moneda digital oficial del país antes de que se desarrollara la aplicación blockchain y obtuviera 700 000 usuarios en la plataforma, todos los cuales ahora pueden usar el nuevo sistema. Sin embargo, todavía constituyen solo una pequeña fracción de la población de Túnez.

The National Post espera utilizar su red de 1.200 sucursales en todo el país para promover la moneda nacional, lo que con suerte alentará a los empresarios locales a desarrollar soluciones de pago y comercio electrónico nacional.

Sin embargo, un desafío único para los tunecinos es que el dinar tunecino es una moneda cerrada y es ilegal importarlo o exportarlo. Una variante digital de la moneda puede ayudar a la inclusión financiera, el comercio electrónico nacional y las remesas, sin embargo, no podrá lograr eficiencias en las remesas internacionales y el comercio exterior a menos que existan disposiciones liberalizadoras para los controles de capital, sin duda, utilizando blockchain. Las monedas digitales basadas en Blockchain son un paso en la dirección correcta para la inclusión.

4. Aprovechamiento de la tecnología para la inclusión financiera

La banca puede parecer una pequeña parte de la vida de muchas personas, pero para aquellos que no tienen acceso a una banca y no tienen acceso a una, la banca puede cambiar las reglas del juego.

Sin bancos, las personas no tendrían la oportunidad de ahorrar y transferir su dinero de manera segura. Es muy difícil para ellos protegerse de eventos inesperados en la vida como el desempleo, accidentes o enfermedades, y la única forma de guardar dinero es en efectivo, que no es un método confiable en la mayoría de los países. Por otro lado, sin una cuenta bancaria, no pueden obtener ningún depósito directo de su empleador ni crear un historial crediticio.

Esto hace que les resulte casi imposible obtener crédito, que se considera una de las herramientas más poderosas para combatir la pobreza, y una simple cuenta bancaria puede compartirlo todo.

Por primera vez, la tecnología blockchain potencialmente revolucionaria nos brinda una herramienta para resolver el problema de los no bancarizados sin renunciar a la regulación. Al emitir monedas estables respaldadas por monedas locales, los bancos centrales pueden controlar la oferta de dinero y rastrear los flujos de dinero de manera más efectiva que nunca, al tiempo que permiten que cualquier persona con un teléfono inteligente acceda al sistema financiero. En términos de verificación, las identificaciones digitales basadas en blockchain se pueden usar para crear una experiencia de usuario fluida en todas las plataformas, lo que reduce las barreras de entrada incluso para aquellos que no tienen identificaciones emitidas por el gobierno.

Como se discutió anteriormente, muchos bancos, empresas de tecnología y gobiernos han descubierto el potencial de las monedas estables y la cadena de bloques para servir a los no bancarizados, y ya están usando la cadena de bloques para crear un mundo financieramente más inclusivo para todos y un sistema más justo.

Tags:

En los más de 10 años desde que salió Bitcoin, con la finalización de la tercera "reducción a la mitad", el término inflación ha aparecido con frecuencia en la comunidad de activos digitales. Más bien.

El 30 de junio, la Oficina General del Gobierno Popular Municipal de Beijing emitió un aviso sobre el "Plan de Acción de Desarrollo e Innovación de Blockchain de Beijing (2020-2022)" (en adelante.

Golden Finance Blockchain News, 19 de junio Bitcoin ha fluctuado alrededor de $ 9400 durante mucho tiempo Algunas personas en la industria creen que a medida que los precios mundiales de los metales preciosos continúa.

Sorprendentemente, una cuarta parte de la población mundial no está bancarizada o tiene una financiación formal.

Golden Finance Blockchain News, 29 de junio, el jefe de cifrado de Visa, Cuy Sheffield (Cuy Sheffield), hizo una pregunta en Twitter: si ahora tiene 16 años.

El artículo es una contribución del análisis de blockchain de Niu Qi.

En los últimos años, la economía digital se ha convertido continuamente en un nuevo motor que impulsa el crecimiento económico.