BTC/EUR-2.22%

BTC/EUR-2.22% ETH/EUR-3.26%

ETH/EUR-3.26% LTC/EUR-2.4%

LTC/EUR-2.4% DOT/EUR-3.53%

DOT/EUR-3.53% ADA/EUR-3.2%

ADA/EUR-3.2% SOL/EUR-3.14%

SOL/EUR-3.14% XRP/EUR-2.16%

XRP/EUR-2.16% DOGE/US-4.56%

DOGE/US-4.56%A medida que avanza 2020, Ripple se ha vuelto a activar.

A lo largo de 2019, como uno de los pocos proyectos en el campo de las criptomonedas que ha concluido transacciones regularmente con instituciones financieras, Ripple es extremadamente actual en cualquier aspecto de "XRP Qualitative", "Financing Situation" y "XRP Price Fluctuation", ha sido ampliamente preocupados y discutidos en la industria.

El 20 de diciembre de 2019, Ripple anunció que recibió US$200 millones en financiamiento Serie C. Esta ronda de financiamiento fue liderada por Tetragon, con participación de SBI Holdings y Route 66 Ventures.

Mirando los diez años de la industria blockchain de Ripple, podemos ver la atracción única de la tecnología blockchain para la industria financiera tradicional.

Clientes "Big Guy" de Ripple

Durante mucho tiempo, en la intersección del campo de las criptomonedas y las finanzas tradicionales, los bancos han sido los primeros en aterrizar. La gran base de usuarios de Ripple también demuestra este punto.

Anteriormente, el vicepresidente senior de Ripple, Marcus Treacher, dijo en una entrevista que la mitad de la base de clientes de Ripple son bancos y la otra mitad son proveedores de pago de fintech. Otro 25% de los bancos son bancos realmente grandes como Bank of Tokyo, Bank of Mitsubishi, Santander y Standard Chartered. Lo más fácil de aceptar para los bancos y las empresas de pago es enviar dinero.

Actualmente, el campo tradicional de pagos transfronterizos está dominado por el sistema SWIFT (Sociedad de Telecomunicaciones del Banco Mundial). Fundada en la década de 1970, SWIFT es actualmente el principal proveedor de servicios de liquidación transfronteriza entre bancos internacionales. Debido a la falta de métodos de pago estandarizados entre los diferentes bancos, la mayoría de las transferencias solo son posibles a través del protocolo SWIFT. Sin embargo, con el rápido crecimiento de la transmisión de información en la actualidad, el sistema de pago transfronterizo a menudo es acusado de baja eficiencia, alto costo y poca confiabilidad. Hay muchas partes interesadas y problemas de atribución de responsabilidad, lo que dificulta que este sistema de oligopolio recopile la innovación. motivación.

Se lanza oficialmente la nueva versión de la minería HGT: según las noticias oficiales de HyperGraph, la nueva versión de la minería HGT se lanzó oficialmente a las 12:00 del 2 de abril. Esta versión optimiza completamente la interfaz de minería y agrega funciones como la clasificación de grupos de minería y la experiencia del usuario se actualiza aún más. Se informa que pronto se lanzará una versión mejorada del producto en la nube de HyperGraph que puede implementar subgraphs en el lado del proyecto. Los proyectos que requieren la implementación de Subgraph se pueden implementar rápidamente en HyperGraph por sí mismos para realizar la indexación y consulta automática de datos.

HyperGraph es el proyecto de infraestructura de servicios de datos de la cadena ecológica Huobi. Está comprometido con la construcción de una red descentralizada de servicios de datos de blockchain de alto rendimiento entre cadenas. Todas las aplicaciones que se ejecutan en blockchains de alto rendimiento como Heco estarán disponibles a través de la red HyperGraph. Indexe y consulte datos, y finalmente realice la descentralización completa de la interacción de datos de contratos inteligentes, formando una ecología de red de datos de cadena de bloques de alto rendimiento. [2021/4/2 19:40:00]

Dado que el principal problema que es difícil de mejorar la eficiencia de la transferencia es la confianza y la seguridad, la tecnología blockchain puede proporcionar una buena solución en gran medida.

Ya en 2004, nació el protocolo de pago de Ripple, RipplePay. En 2013, la empresa cambió oficialmente su nombre a Ripple y comenzó a centrarse en las remesas transfronterizas y a cooperar con instituciones bancarias y financieras. Ripple ha construido una red de pago digital distribuida sin un nodo central, utilizando tecnología de autenticación de identidad distribuida. Actualmente, Ripple ofrece tres productos: xCurrent, la plataforma de pago transfronterizo ODL y xVia.Estas funciones se integraron en RippleNet a finales de 2019.

Entre ellos, xCurrent tiene el mayor grado de aceptación, lo que puede brindar a los clientes interoperabilidad entre cualquier moneda o todas las monedas, y cada banco puede emitir su propio certificado de crédito. Los bancos pueden sincronizar datos en tiempo real y transferir dinero a través de las fronteras de forma relativamente rápida y económica de extremo a extremo. Dado que la mayoría de las instituciones financieras que cooperan con Ripple tienen una actitud conservadora hacia las criptomonedas y su objetivo principal es transferir fondos rápidamente, la elección de la mayoría de los clientes institucionales tradicionales es xCurrent.

En la plataforma de pagos transfronterizos basada en XRP de Ripple, ODL (anteriormente conocida como xRapid), Ripple incorpora XRP en las transacciones transfronterizas.Dado que XRP es un activo nativo basado en blockchain, al usar XRP para pagos xCurrent, la contraparte puede verificar directamente el las reservas de XRP del originador y reaccionar rápidamente. Según los informes, algunos grandes proveedores de servicios de remesas, como Western Union y Moneygram, están probando temporalmente el producto en sus negocios.

xVia es una interfaz API estandarizada que utiliza los servicios de red de Ripple. Los usuarios pueden usar directamente las dos funciones anteriores a través de esta interfaz. Se llama "la última etapa del ecosistema de productos de Ripple". Zip Remit ha declarado anteriormente que planea usar el producto.

En la actualidad, según los funcionarios de Ripple, ha permitido que los bancos se paguen entre sí a una velocidad de microsegundos en hasta 45 países actualmente y en todo el mundo en el futuro.

Industria y tendencias: las instituciones financieras pueden no tener otra opción

Con la tecnología blockchain y los productos que ofrece Ripple, no es difícil encontrar por qué las grandes instituciones financieras tradicionales como Ripple.

Según informes de medios extranjeros, a través de XRP, los bancos y otras instituciones pueden excluir a los intermediarios en el proceso de pago transfronterizo y reducir los costos. Por ejemplo, PayPal cobra alrededor del 3% por pagos electrónicos. Si usa Ripple, la tarifa de transacción promedio es actualmente de 0.0009 XRP.

Otra razón por la que instituciones como Ripple es su escalabilidad. XRP puede manejar 1500 transacciones por segundo y potencialmente podría igualar el rendimiento de Visa de 50 000 TPS. Anteriormente, para verificar la eficiencia de XRP, el fundador de TechCrunch, Michael Arrington, envió una vez 50 millones de dólares estadounidenses, y la red tardó solo tres segundos en completar el pago de liquidación, y el costo de la transacción fue de solo 30 centavos.

Mientras que para muchos en la comunidad de criptomonedas, la asociación de XRP con instituciones financieras lo desvió de la visión de Satoshi Nakamoto de una moneda entre pares que permitiría a las personas recuperar el control de los bancos. Sin embargo, desde la perspectiva del desarrollo de la industria, este es otro punto de intersección que no se puede ignorar entre la comunidad de encriptación y la industria financiera tradicional.

Graham Bright, jefe de cumplimiento y operaciones de Euro Exim Bank, afirmó el papel de Ripple y dijo que aprovechó al máximo las debilidades del sistema SWIFT existente, y XRP eliminó las relaciones bilaterales existentes con bancos extranjeros para retener la reserva de divisas y manejar la moneda fiduciaria local. necesidades.

En Twitter, Marjan Delatinne, que ha trabajado en SWIFT durante 20 años, observó que el futuro de la tecnología blockchain se centrará en la liquidez y se desarrollará en países más pequeños donde el dinero es más difícil de mover.

Se puede ver que en los más de diez años desde su creación, Ripple ha confirmado a los medios que la empresa ha establecido relaciones de cooperación con 200 bancos y clientes financieros, como Mitsubishi UFJ Bank (MUFG), Brasil Brad Scotia Bank, Standard Banco autorizado, etc. El Canadian Imperial Bank of Commerce, UBS, Santander, UniCredit y American Express son los primeros bancos en participar en la prueba de la red Ripple.

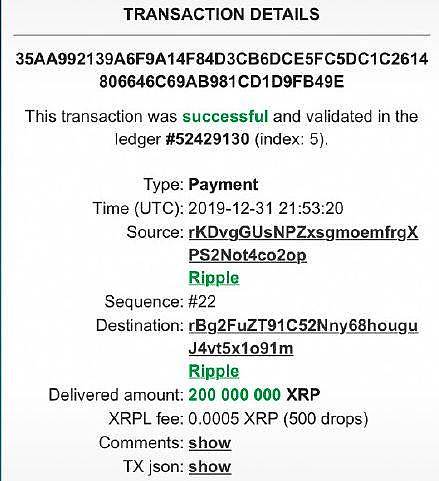

(Algunos socios en el sitio web oficial de Ripple)

Mark Davis, un entusiasta de las criptomonedas y analista de la industria contactado por Blocklike, analizó y dijo: "A lo largo de los años, dado que las transacciones cifradas que cumplen con KYC han reducido en gran medida los costos de transacción, cada vez más bancos grandes pueden verse afectados por fuerzas externas. Y adoptar nuevas tecnologías. Debe saber que si sus competidores cooperan con Ripple, entonces la otra parte obtendrá una gran comodidad, reducirá los costos y la mano de obra. Las instituciones financieras tradicionales sin cooperación estarán bajo una gran presión. Cuando las instituciones mismas no tienen la ventaja de comenzar la investigación y el desarrollo desde cero, no se quedarán quietos, sino que participarán más en la cooperación. Esta también será la tendencia de la industria financiera blockchain + en el futuro".

Curiosamente, el 1 de enero de 2020, las cuentas de depósito en garantía de Ripple acaban de liberar 200 millones de XRP, por un valor aproximado de $38 millones. (Nota: la hora de la captura de pantalla es la hora UTC).

Adivinemos aquí, ¿qué banco o entidad de pago ha vuelto a entrar en juego?

Tags:

El 10 de enero, según las noticias de Bitpie Wallet Weibo, la plataforma de comercio electrónico XX (la más grande.

Loco dice Anoche, después de ver una noticia de que el Ministerio de Relaciones Exteriores de Irán afirmaba que no tenía intención de ir a la guerra con Estados Unidos y que no rechazaría las negociaciones nucleares.

Xu Qiang La velocidad del progreso científico y tecnológico supera la imaginación de las personas. Hace apenas unos años, cuando se hablaba del tema de innovación tecnológica.

A medida que avanza 2020, Ripple se ha vuelto a activar.A lo largo de 2019, como uno de los pocos proyectos en el campo de las criptomonedas que ha concluido transacciones regularmente con instituciones financieras.

Mirando hacia atrás en los largos diez años de desarrollo de blockchain, 2019 debe ser el año más emocionante. Además de la fuerte noticia de la entrada de la selección nacional a finales de año.

En 2019, un mercado bajista que duró todo un año, una gran cantidad de proyectos se fueron retirando lentamente de la atención de las personas por varias razones. Al rastrear los datos de DeadCoins.com.

La reducción a la mitad anticipada de la recompensa del bloque de Bitcoin en mayo de 2020 ha provocado acaloradas discusiones sobre su posible impacto.